Elektrofahrzeuge in der Bilanz

Für Elektrofahrzeuge gibt es in der Bilanz einige steuerrechtliche Sonderregelungen. Beleuchten Sie gemeinsam mit WP/StB Mag. Dr. Anton Egger die wesentlichen Auswirkungen bei der Bilanzierung, Besonderheiten bei der steuerlichen Abschreibung von PKWs und was es beim Eigenverbrauch im Rechnungswesen zu beachten gibt.

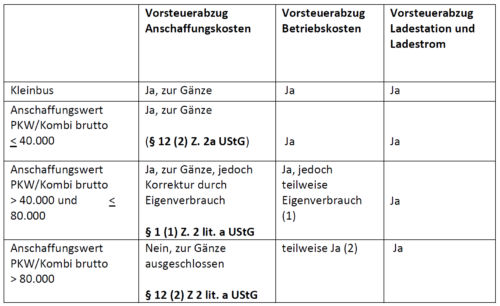

Vorsteuerabzug bei Elektrofahrzeugen

Klären wir gleich zu Beginn die Frage, welche PKWs und Kombis vorsteuerabzugsberechtigt sind und welche nicht. Die Antwort richtet sich nach dem Anschaffungswert des Fahrzeugs. Dabei kann es zu unterschiedlichen Bestimmungen bei Anschaffungskosten und Betriebskosten kommen. Eine wichtige Rolle spielt dabei auch der Eigenverbrauch.

(1) Diese Aufwendungen unterliegen dann dem Eigenverbrauch gem. § 1 UStG, wenn diese von der Höhe der Anschaffungskosten des Fahrzeuges abhängig sind, d. h. deswegen so hoch sind, weil das Fahrzeug selbst so teuer ist (z. B. Großreparaturen, Leasing). Beim Strom fällt jedenfalls kein Eigenverbrauch an.

(2) Für diese Aufwendungen gibt es keinen Vorsteuerabzug, wenn diese vom Anschaffungswert des Fahrzeuges abhängig sind (z. B. Großreparaturen) (§ 12 (2) Z. 2 lit. a UStG).

Spannende Kurse

Seminartipps rund um Bilanzen & Elektrofahrzeuge

Bilanzen nach österreichischem Recht sicher erstellen

Ein Workshop rund um die drei Instrumente des Jahresabschlusses

Rechnungswesen Ausbildung in 8 Tagen

Basics lernen & strategische Entscheidungen treffen

Steuerliche Abschreibung bei PKW inkl. Eigenverbrauch

Ertragssteuerrechtlich unterliegen Elektrofahrzeuge den gleichen Regeln wie normale PKW (Nutzungsdauer, Begrenzung der Anschaffungskosten, Aktivposten beim Leasing). Dabei ist zu beachten, dass die Angemessenheitsgrenze (40.000 €) einschließlich Umsatzsteuer zu verstehen ist (VO zum § 20 EStG).

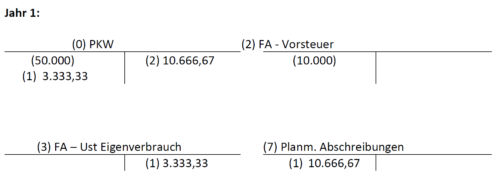

Beispiel Abschreibung & Eigenverbrauch bei E-PKW

Es wird im ersten Halbjahr des Jahres 1 ein CO2-0-PKW (Elektro-PKW) um 50.000 + 10.000 USt angeschafft. Die Nutzungsdauer beträgt voraussichtlich 5 Jahre. Dieses Elektrofahrzeug wird im zweiten Halbjahr des Jahres 3 um 30.000 + 6.000 USt wieder verkauft.

Führen Sie alle Buchungen für das 1. und 3. Jahr durch. Geben Sie jeweils die Höhe einer etwaigen steuerrechtlichen MWR an. Steuerrechtlich soll so wie unternehmensrechtlich linear abgeschrieben werden.

Buchungen für das 1. Jahr

(1) Eigenverbrauch gem. § 1 (1) Z. 2 lit. a UStG (20.000/120*20)

Dem Eigenverbrauch unterliegt der Bruttobetrag, der 40.000 übersteigt.

(2) 53.333,33/5

Steuerrechtliche Aspekte

Abschreibung: 33.333,33/8 = 4.166,67

(40.000/120*100 = 33.333,33)

–>MWR + 6.500 (10.666,67-4.166,67)

Buchungen für das 3. Jahr

(1) 53.333,33/5

(2) Positive Vorsteuerkorrektur gem. § 12 (10) UStG (3/5 von 3.333,33 (Eigenverbrauch des Jahres 1)

Steuerrechtliche Aspekte

Abschreibung: 33.333,33/8 = 4.166,67

–> MWR: + 6.500 (10.666,67-4.166,67)

Restbuchwert: 33.333,33-(3*4.166,67) = 20.833,33

–> MWR – 1.499,99 (19.333,33-20.833,32)

Verkaufserlös: 66,7 % (40.000/60.000) von 30.000 = 20.010

–> MWR – 9.990 (20.010 – 30.000)

Wollen Sie Ihr Wissen rund um das Thema Bilanzierung vertiefen und ausführlichere Informationen zu steuerrechtlichen Sonderregelungen erhalten? Dann besuchen Sie den 6-tägigen Lehrgang Bilanzierung mit WP/StB Mag. Dr. Anton Egger.

Gemeinsam erarbeiten Sie die wichtigsten rechtlichen und steuerlichen Grundlagen. Das gemeinsame Lösen von Übungsbeispielen soll dabei helfen. Außerdem zeigen wir Ihnen zahlreiche Gestaltungsmöglichkeiten für den Jahresabschluss.